10.08.2026

Zatímco pozemní situace na frontě stagnuje, ruské i i ukrajinské vzdušné údery nabírají na intenzitě. Útoky hluboko na území obou států ale mají…

Ing. Vítězslav Holub | 19. října 2016

V poslední době velmi často slýcháme o tzv. Elektronické evidenci tržeb (EET). Je si potřeba položit otázku, zda se zákon o evidenci tržeb dotýká také ekonomické činnosti TJ a SK? Dovolujeme si Vám předložit částečně upravený text autorů ing. Jaroslava Chvalného a ing. Veroniky Nešpůrkové z Pražské tělovýchovné unie, který by měl sloužit k základní orientaci v této problematice.

Parlament ČR schválil v březnu 2016 zákon č. 112/2016 Sb., o evidenci tržeb, jenž nabývá účinnosti 1. 12. 2016. Účelem tohoto zákona je ve 4 postupných fázích podrobit tržby poplatníků daně z příjmů fyzických osob a daně z příjmu právnických osob, které splňují stanovené formální náležitosti, elektronické evidenci. Koncem prázdnin byl vydán Metodický pokyn Generálního finančního ředitelství (dále jen GFŘ) k aplikaci zákona o evidenci tržeb, který je určen jak subjektům podléhajícím evidenci tržeb, tak správcům daně.

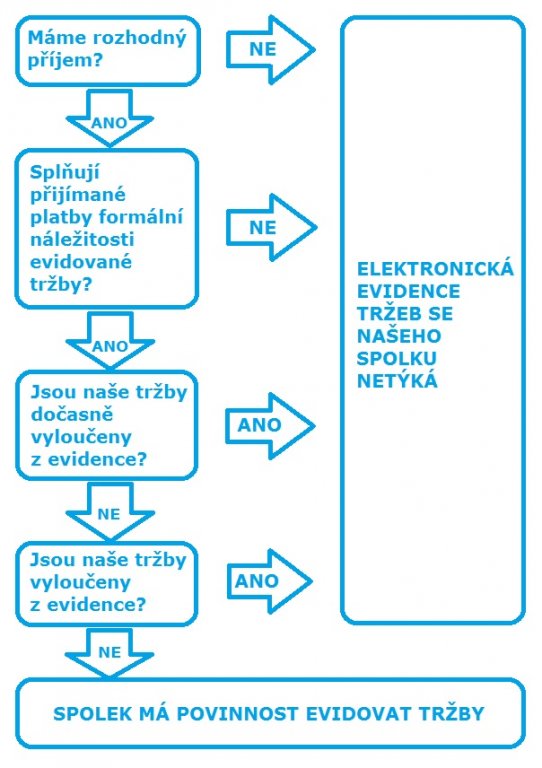

Pro posouzení, zda tržby TJ, SK spadají pod dikci zákona o EET je důležité si odpovědět na následující otázky:

Rozhodný příjem je zmíněn v § 6 Zákona o evidenci tržeb a je v zásadě definován jako příjem z podnikání. Podnikání je vymezeno v § 420, odst. 1 občanského zákoníku: „Kdo samostatně vykonává na vlastní účet a odpovědnost výdělečnou činnost živnostenským nebo obdobným způsobem se záměrem činit tak soustavně za účelem zisku, je považován se zřetelem k této činnosti za podnikatele.“ V případě spolků je také důležitý § 217, odst. 2 občanského zákoníku: „Vedle hlavní činnosti může spolek vyvíjet též vedlejší hospodářskou činnost spočívající v podnikání nebo jiné výdělečné činnosti, je-li její účel v podpoře hlavní činnosti nebo v hospodárném využití spolkového majetku.“

Pro účely Zákona o evidenci tržeb je vedlejší hospodářská činnost považována vždy za podnikání.

Pozn.: Pokud spolek v rámci své hlavní činnosti organizuje příležitostně činnosti, které jsou výdělečné (plesy, taneční zábavy, soustředění, tábory, sportovní akce), nejedná se o podnikání ve smyslu § 6 Zákona o evidenci tržeb (viz výklad GFŘ). Naopak pronájmy sportovních zařízení či jiné nakládání s majetkem spolku jsou podnikáním ve smyslu § 6 zákona o evidenci tržeb (viz výklad GFŘ). V případě vybírání vstupného od veřejnosti do sportovních zařízení (fitness centra, bazény, koupaliště, vleky), musí sportovní klub pečlivě zvážit, zda takovou činnost lze považovat za hlavní činnost. Vodítkem může být vymezení hlavní činnosti ve stanovách klubu.

Metodický pokyn GFŘ také definuje pojem „ojedinělý příjem“. Je to příjem, který je jednorázový a výjimečný a jako takový nezakládá rozhodný příjem. Na druhou stranu z pokynu přímo vyplývá, že pokud poplatník přijímá pravidelné (byť nepříliš časté) platby splňující formální náležitosti (např. v hotovosti), je povinen takové tržby evidovat.

Formální náležitosti jsou uvedeny v § 5 Zákona o evidenci tržeb. Tyto splňuje zejména taková platba, která je provedena v hotovosti, platební kartou, šekem, směnkou nebo např. stravenkami či dárkovými kartami. Jedná se o platby za evidované tržby – tedy platby, které zakládají rozhodný příjem, tedy v zásadě platby za podnikání (viz předchozí odstavec).

Pozn. Platby převodem z účtu na účet, inkasa nebo bartery nesplňují formální náležitosti evidované tržby. Stejně tak v případě platby formou vkladu na běžný účet nejsou formální znaky naplněny.

Dočasně vyloučené tržby jsou uvedeny v § 37 Zákona o evidenci tržeb. Z tohoto paragrafu vyplývá, že od 1. 12. 2016 podléhají evidenci tržeb ubytovací a stravovací služby. Od 1. 3. 2017 se okruh rozšiřuje na maloobchod a velkoobchod. Od 1. 3. 2018 se bude povinnost evidence tržeb vztahovat téměř na všechny činnosti s výjimkou vybraných řemesel a činností, které se však většiny sportovních klubů nebudou týkat. Řemesla a vybrané činnost budou podléhat evidenci od 1. 6. 2018.

Pozn.: Z uvedeného vyplývá, že od 1. 12. 2016 splňuje podmínku evidence tržeb sportovní klub, který provozuje ubytovací nebo stravovací zařízení (nikoliv ten, který pronajímá prostory, ve kterých pak nájemce poskytuje ubytovací a stravovací služby). Pokud sportovní klub provozuje ubytovací zařízení (např. horskou chatu) pouze pro vlastní členy, pak tržby přijaté od vlastních členů (pokud je to zmíněno ve stanovách) nejsou evidovanými tržbami.

Od 1. 3. 2017 budou navíc splňovat podmínku evidence tržeb i sportovní kluby, které provozují maloobchod (nákupu a prodej zboží, nikoliv půjčovny sportovního nářadí a náčiní).

Od 1. 6. 2018 se budou evidovat veškeré tržby z podnikatelské činnosti (viz výše).

Metodický pokyn GFŘ rozlišuje tržby za stravovací služby a tržby z dodání zboží. V některých případech existuje tenká hranice, zejména v případě poskytování takových služeb ve sportovních areálech. O stravovací službu se bude jednat v případech, kde existuje provozovna, kde jsou tyto služby poskytovány (provozovna je definována jako ohraničený, veřejně nesdílený prostor, ve kterém jsou zajišťovány alespoň některé z následujících doplňkových služeb – stoly a židle, vytápění/klimatizace, toalety, šatna, mytí nádobí, úklid prostor…). Pokud nejsou splněny výše uvedené podmínky, bude se jednat o dodání zboží a tržby budou evidovány až od 1. 3. 2018.

Tržby vyloučené z evidence tržeb jsou uvedeny v § 12 Zákona o evidenci tržeb. Podle odst. 3, písm. h) jsou z evidence vyloučeny také příjmy z drobné vedlejší podnikatelské činnosti veřejně prospěšných poplatníků.

Sportovní klub založený jako spolek je podle § 17a, odst. 1 zákona o daních z příjmů veřejně prospěšným poplatníkem. Vedlejší podnikatelskou činností rozumíme podnikatelskou činnost ve smyslu § 6 (tedy „celá“ vedlejší hospodářská činnost sportovního klubu – viz výklad výše).

Metodický pokyn GFŘ se zaměřuje na výklad pojmu „drobná“ (vedlejší podnikatelská činnost):

Pokud příjem (výnos) z vedlejší podnikatelské činnosti nedosahuje za předchozí kalendářní rok 175.000 Kč, jsou evidované tržby sportovního klubu vyloučené z evidence tržeb.

Pokud příjem (výnos) z vedlejší podnikatelské činnosti za předchozí kalendářní rok sice přesáhne 175.000 Kč, avšak nepřesáhne 5 % z celkových příjmů (výnosů), jsou evidované tržby sportovního klubu rovněž vyloučené z evidence tržeb.

Pozn.: Z textu Metodického pokynu GFŘ a kontextu celého zákona lze dovozovat, že příjem z vedlejší podnikatelské činnosti pro účely stanovení hranice pro vyloučení z evidence tržeb se týká pouze příjmů z evidovaných tržeb, které nejsou dočasně vyloučeny z evidence tržeb. To znamená, že k 1. 12. 2016 sportovní klub porovná svoje příjmy (výnosy) ze stravovacích a ubytovacích služeb za rok 2015 s celkovými příjmy (výnosy) z vedlejší podnikatelské činnosti bez ohledu na to, jakou formou byly uskutečněny (v hotovosti, bezhotovostně či jinou formou). Pokud dosažené příjmy (výnosy) nepřekročí stanovenou hranici, nebudou tržby sportovního klubu podléhat elektronické evidenci tržeb. Další posouzení pak spolek provede k 1. 1. 2017, kdy bude porovnávat příjmy (výnosy) za rok 2016.

Posouzení, zda tržby spolků budou podléhat elektronické evidenci tržeb, je výhradně na spolku. Co ale dělat v situaci, kdy si TJ či SK nejsou jistí?Řešení by měl nabídnout § 32 Zákona o evidenci tržeb, který nabízí možnost požádat správce daně o vydání tzv. závazného posouzení. TJ,SK má podle tohoto ustanovení možnost požádat svého správce daně o vydání rozhodnutí o tom, zda určitý typ tržby je evidovanou tržbou či nikoliv.

Zdroj: PTU, Ing. Jaroslav Chvalný, Ing. Veronika Nešpůrková